ご返済

住宅ローン返済

返済方法のイメージ

1>元利均等返済型

■毎月一定の金額(元金+利息)を

■毎月一定の金額(元金+利息)を

ご返済頂く方法です

■毎月のご返済額(元金+利息)を

一定にしたい方に最適です

※借り入れ当初は元金の返済が少なくなります

2>元金均等返済型

- 毎月一定の元金に利息を加えた金額をご返済頂く方式です

- ご返済が進むとともに毎月のご返済額(元金+利息)は少なくなります

お借り入れ当初は毎月の利息支払額が大きくなります

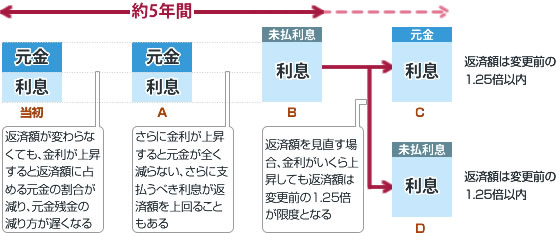

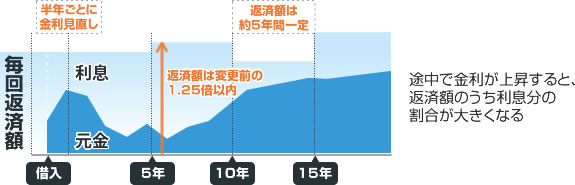

5年間ルールとは

毎回の返済額は、約5年間変更されません(10月1日を1回通過する毎に1年が経過したとみなします)。返済額の内訳(利息及び元金)は、半年に1度の金利見直しでその割合が変わりますが、返済額は約5年間一定です。

この場合、金利が上がると返済額に占める利息の割合が増加し、元金の返済が進まなくなります。さらに大きく金利が上がると利息が返済額を上まわることとなり、元金が減るどころか返済額を超えた利息分を後に繰り延べて支払う必要が生じます。これを未払利息といいます。

返済額の内訳と未払い利息

1.25倍ルールとは

5年ごとに見直しで返済額を変更する場合、どれだけ金利が上昇していても返済額は変更前の1.25倍までと決まっています。この場合においても支払うべき利息が変更後の返済額を超えて未払利息が発生する可能性がありますのでご注意ください。

変動金利型住宅ローンのイメージ

一部繰上返済

繰上返済後は「毎月のご返済額を減らす」「ご返済期間を短くする」の2つの方法があります。

繰上返済の例

■300万円を繰上返済→

- 残存元金

- 2,000万円

- 毎月の返済額

- 110,919円

- 返済期間

- 20年

- 返済総額

- 26,620,567円

- 残存元金

- 1,700万円

- 毎月の返済額

- 94,281円

- 返済期間

- 20年

- 返済総額

- 22,627,581円

毎月の返済を減らす

ご返済期間を短くする

- 残存元金

- 1,700万円

- 毎月の返済額

- 111,593円

- 返済期間

- 16年

- 返済総額

- 21,425,991円

- お住まい・不動産に関する

どんなご相談でもお気軽に

お問い合わせ下さい